好險有你

第 131 頁,共 171 頁

財產保險

財產保險的保費計算基於財產價值、風險等級和保障範圍,具體費率由保險公司提供。了解保費計算方式可以幫助投保人合理規劃保險開支。

2024/11/8

人壽保險

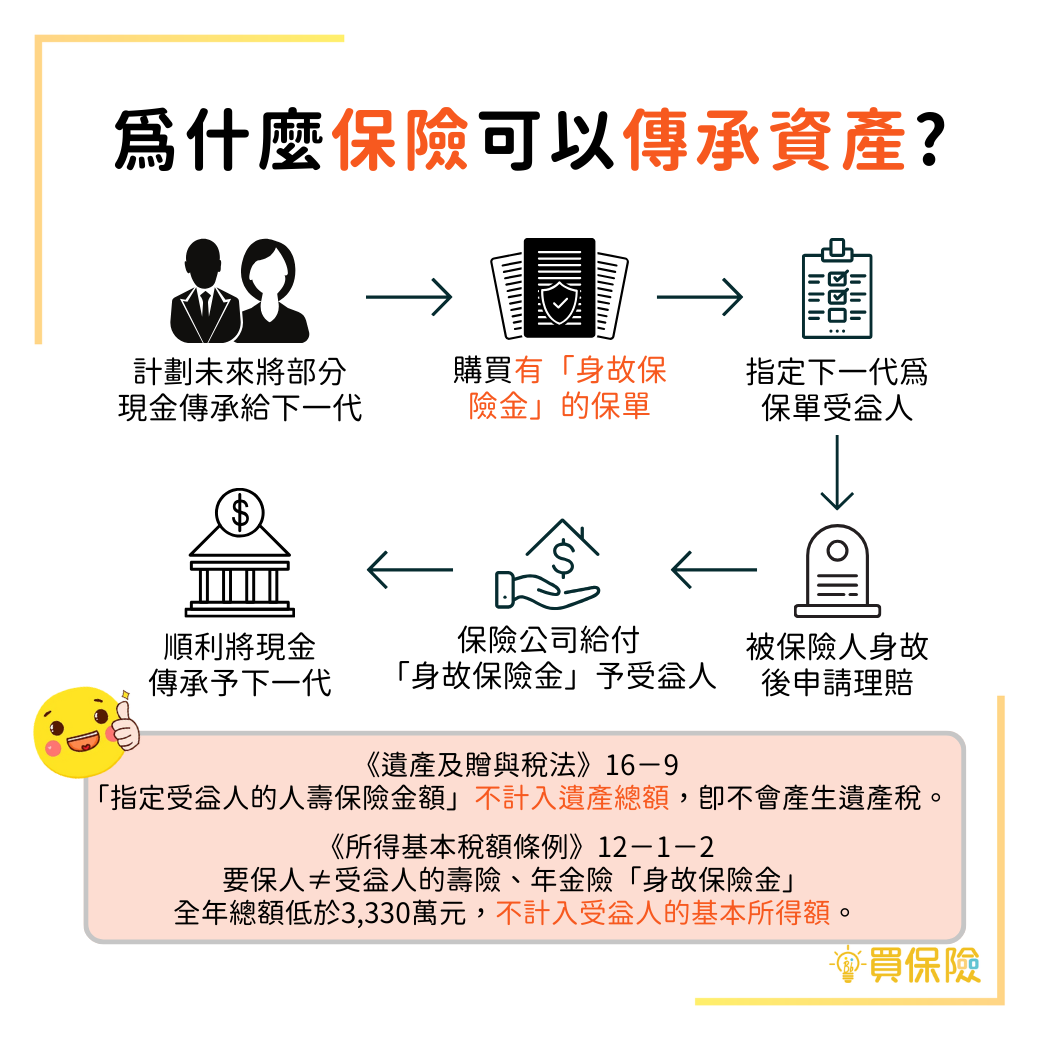

人壽保險的受益人指定需考量家庭結構、法律要求及財務需求。常見受益人包括配偶、子女等親屬,準確指定受益人可避免後續的遺產糾紛。

投資型保單

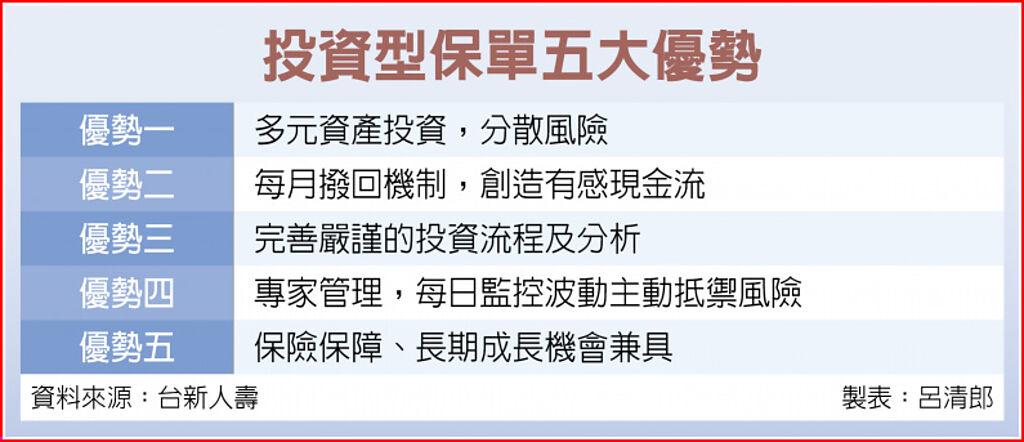

投資型保險適合希望結合保險保障和資產增值需求的消費者。然而,由於市場波動風險,投資型保險適合風險承受能力較高且具有長期財務規劃需求的群體。

財產保險中的火險主要針對火災造成的損失進行賠付,而竊盜險則保障因竊盜導致的財物損失。投保時應注意兩者的保障範圍,根據自身需求選擇合適的險種。

人身保障型保險

健康保險與意外險之間的區別在於保障範圍和給付方式。健康保險主要涵蓋日常醫療費用,而意外險針對突發意外事故提供保障。了解兩者的不同可以幫助消費者更全面地保障健康。

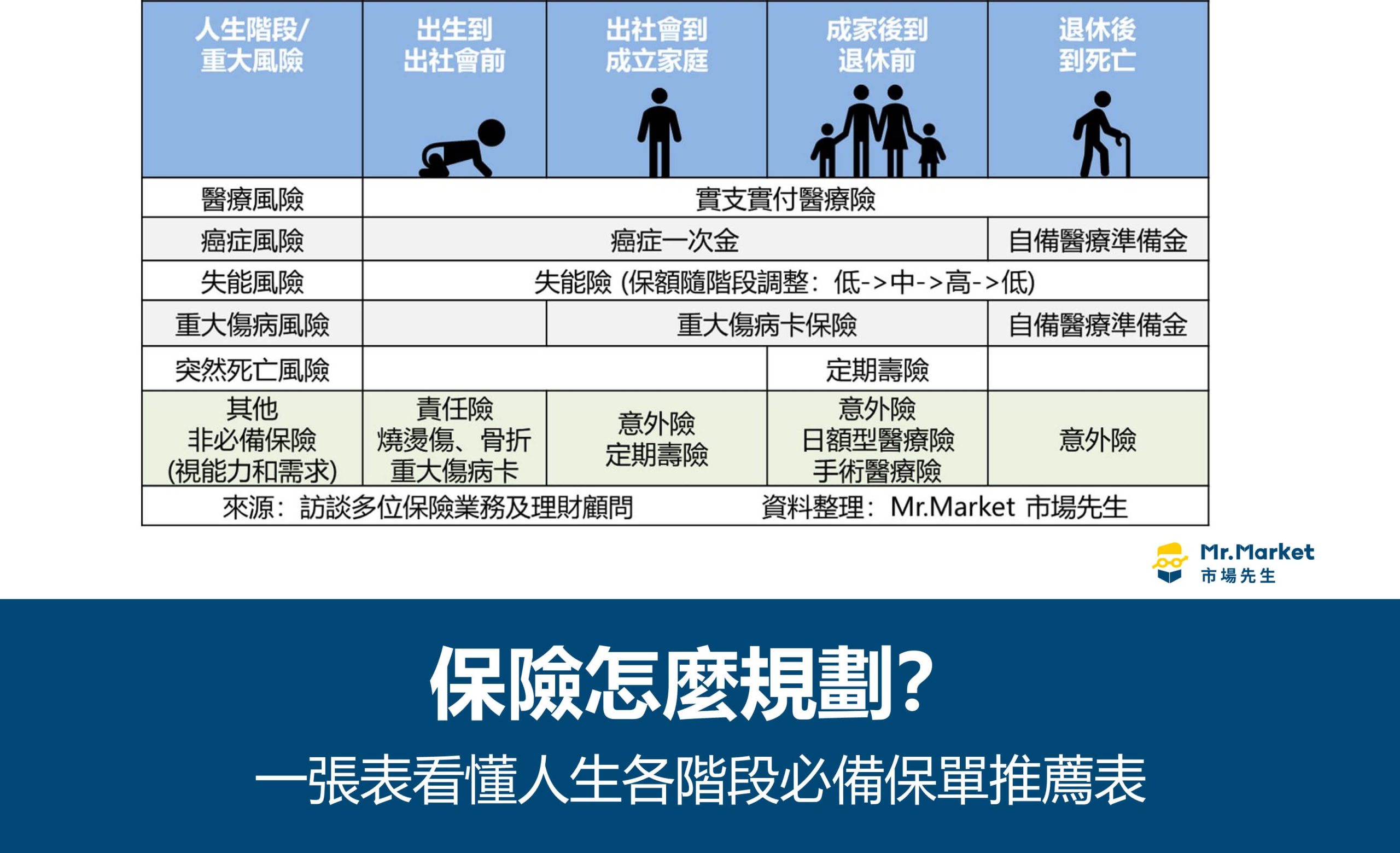

人壽保險有定期壽險和終身壽險兩大類型,各自適合不同需求。定期壽險適合有短期財務負擔的人士,而終身壽險則適合長期財務規劃需求。選擇時應根據家庭狀況、財務目標及保費考量。

健康保險

若罹患癌症但缺乏經濟能力,可尋求政府和民間的補助,如申請健保重大傷病卡、勞保傷病給付、地方政府的急難救助金等。也可向慈善機構求助,獲得經濟援助和醫療資源。重要的是積極尋求社會支持,減輕經濟壓力,專注於治療和康復。

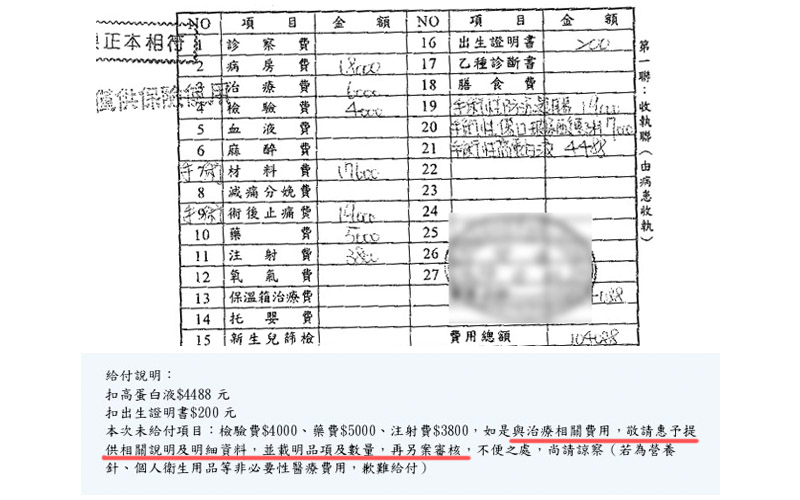

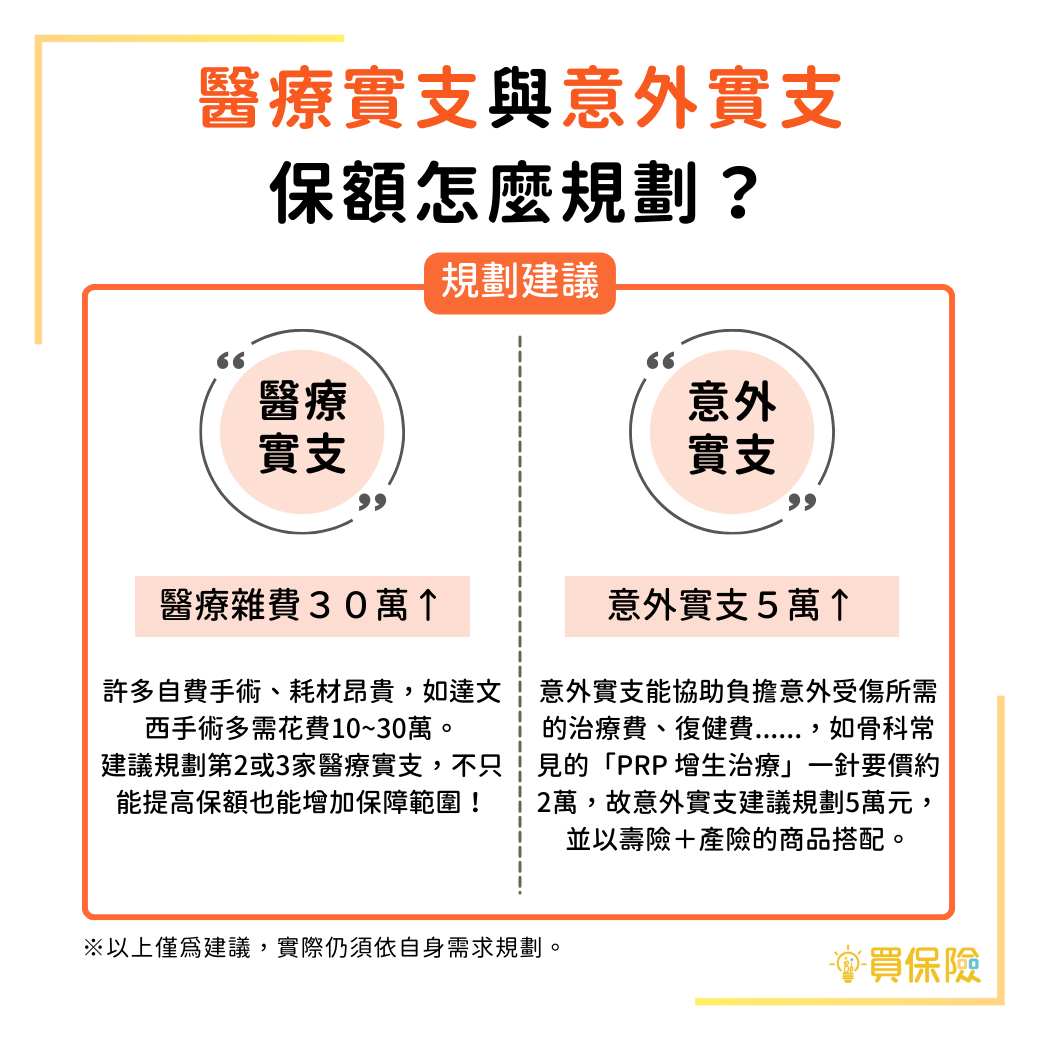

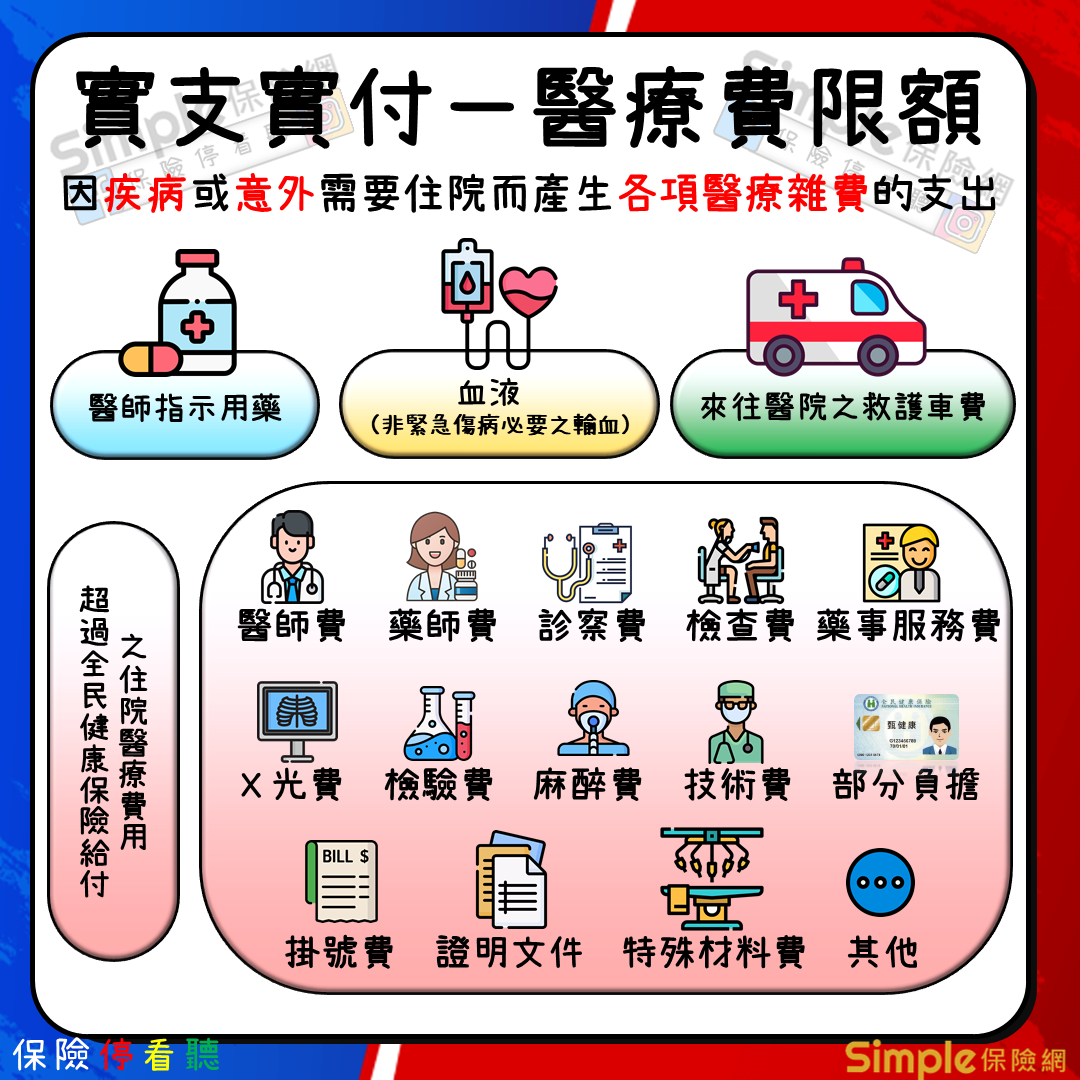

是的,實支實付保險涵蓋住院期間的費用,包括病房費、醫療費用和手術費用。理賠金額以實際花費為準,但不超過保單約定的限額。投保人應確認保單的保障範圍和限額,確保住院費用能獲得充分補償。

實支實付保險主要理賠住院期間的必要醫療費用,包括病房費、手術費、醫療雜費等。部分保險也涵蓋門診手術、自費藥品等。投保人應閱讀保單,瞭解哪些項目在理賠範圍內,以及是否有免賠額或自負額。

實支實付住院保險按照實際醫療費用,在保額限度內進行補償,涵蓋病房費、手術費、醫療雜費等。超過限額部分需自行負擔。投保人應注意保額是否足夠覆蓋可能的醫療費用,並瞭解自費項目的理賠規定。