好險有你

第 137 頁,共 171 頁

人身保障型保險

身為保險覈保專家,我經常遇到客戶對體檢報告中「覈保地雷」的困惑,尤其是B型肝炎帶原和甲狀腺結節。許多人誤以為B […]

2024/11/3

面對保險,有時我們會因為各種原因考慮終止保單。在您做出決定前,務必先了解保險解約金計算方式與注意事項解析。解約 […]

買了癌症險,要投保多少額度才夠? 根據中央健保署調查,台灣癌症患者一年平均醫療費用約花費25萬元以上(需視不同癌症)(註2),若是投保定額一次給付型保單,建議至少約25萬以上,也可以依個人經濟條件許可提高至50~100萬元,可以支應初期、輕度、藥物加總的治療費用及調養身體的營養費用,減少家人的經濟負擔。

健康保險

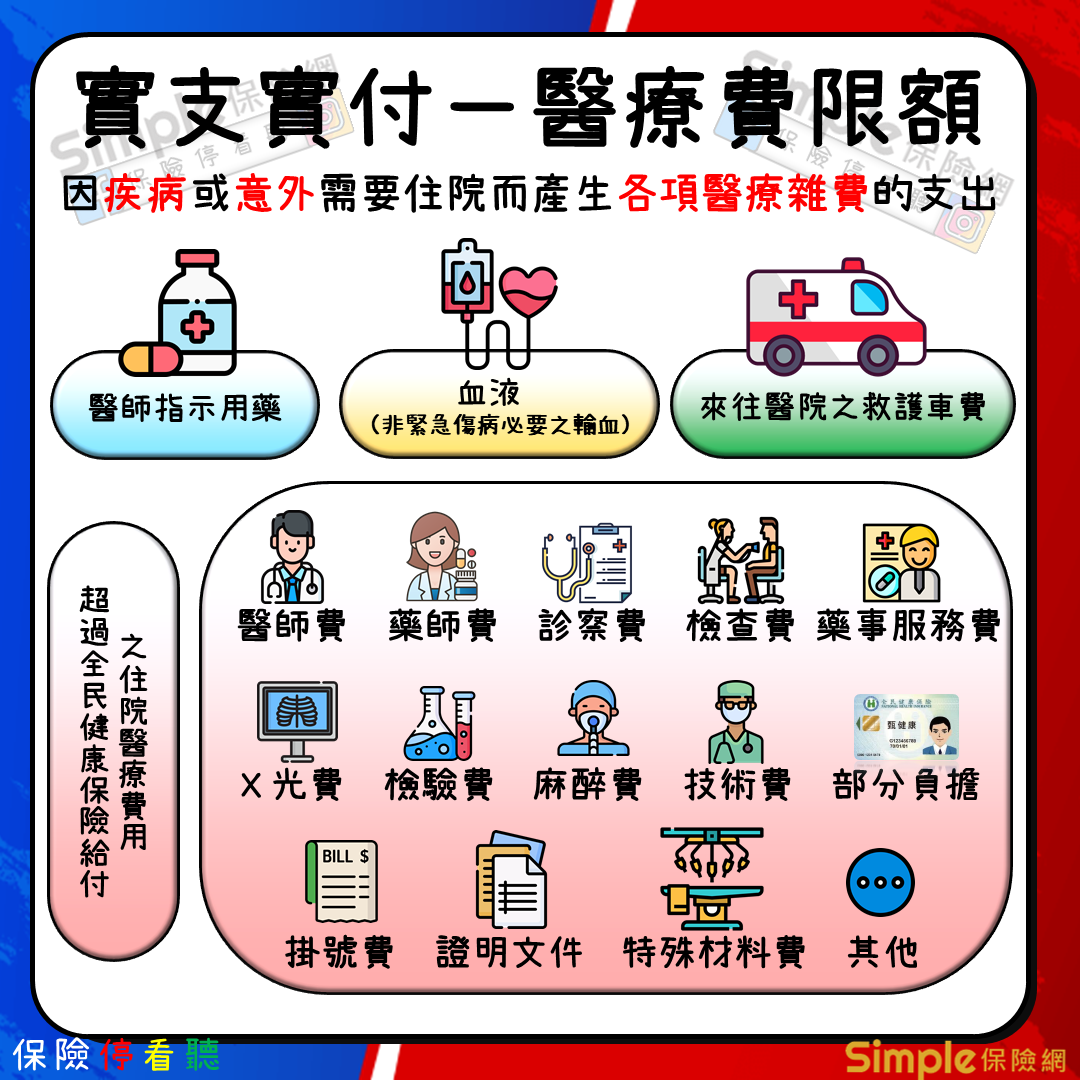

實支實付醫療險、或日額型住院醫療險的示範條款,都將「懷孕、流產或分娩及其併發症」列為除外事項。

意外險

這3大定義必須同時存在、缺一不可,像是在下班騎車途中出車禍,被他人撞到而身亡,車禍就符合「外來、突發、非疾病」的意外定義,意外險就會啟動理賠;但若是心肌梗塞而突然猝死,雖然也是突發事件,但因心肌梗塞屬於疾病,不符合意外的定義,意外險就不會啟動理賠。

(一)非疾病引起:事故並非因自身身體狀況或疾病引起,例如因心血管疾病猝死並不屬於意外。 (二)外來的:事故並非由自身內在原因所造成,例如在球場上被棒球擊中。 (三)突發的:事故是突然發生、無法避免的,例如下雨天車輛失控打滑。

意外的定義是「外來、突發、非疾病」,其中「外來」指肇因於身體以外的事件,如:車禍撞擊;而「突發」則指無預警、突然發生、無法預防。 由於意外險只理賠意外事故,而猝死通常認定非屬意外事故,因此意外險無助於理賠。

研究數據顯示,猝死有90%是心臟病造成;心臟病造成的猝死,醫學上稱為「心因性猝死」。 而最容易突然致死的心臟疾病則是「急性心肌梗 塞」,該疾病也是大多數人們熟知的心臟疾病。 但其實,造成猝死的隱形殺手還有主動脈剝離、肺血栓塞等心血管疾病。

新聞媒體報導

1.保持開放的溝通: 讓孩子了解基本的病情,包括治療進展,但避免過度分享可能引起恐慌的信息。 2.維持家庭日常: 盡量保持家庭生活的日常節奏,讓孩子感受到家庭的穩定性。 3.尋求社會支持: 利用社會資源,例如,尋求心理治療和家庭支持機構,幫助孩子和家庭共同面對困境

標靶治療藥物與任何用於治療癌症的藥物一樣,在技術上都被視作化學治療。 然而,標靶治療藥物發揮作用的機制與標準化療藥物並不相同。 標靶治療藥物干擾涉及癌細胞生長和存活的特定分子(標靶)。 相反,傳統化療藥物則對所有活躍的分裂細胞產生作用。